A NBR 14653-1:2019, em seu item 3.1.56, traz o conceito de vantagem da coisa feita como sendo a diferença entre o valor de mercado e o custo de reedição de um bem, quando positiva.

O valor de um bem imóvel não decorre simplesmente da soma do valor do terreno ao valor das benfeitorias. O todo – valor do imóvel – é maior do que a soma do valor do terreno ao valor das benfeitorias. Existe um terceiro componente; a observação da variação do valor dos bens no mercado demonstra isso.

Os coeficientes da vantagem da coisa feita já constavam em trabalhos apresentados na década de 1970; portanto, é um erro de método utilizar a tabela que constava no Manual de Avaliação de Secretaria de Patrimônio da União (Orientação Normativa – ON-GEADE-004/2002) para fundamentar a aplicação do coeficiente da vantagem da coisa feita. Desse modo, a revogação da referida orientação normativa não causa influência alguma sobre o tema.

Outro erro que se constata é a proposta de se aplicar um coeficiente médio de 20% (vinte por cento); não existe um coeficiente médio genérico que poderia ser aplicado em qualquer situação. Os coeficientes da vantagem da coisa feita são específicos e variam em função do tipo da edificação e da idade dessa edificação; consultá-los é tarefa simples e, ainda, a planilha desenvolvida nesta página permite que se obtenham o coeficiente e o fator específicos de imediato.

Sobre o tema, na doutrina, já haviam sido publicados os seguintes trabalhos:

Ao procurar estabelecer o valor de um imóvel com benfeitorias pelo método do custo, ou reedição, é procedimento comum entre leigos e, até mesmo entre avaliadores, admiti-lo como resultado da soma pura e simples das parcelas relativas ao terreno e à construção. Esse raciocínio simplista não é verdadeiro, embora em certo número de casos o resultado final da avaliação possa estar próximo ou até mesmo coincidir com o justo.

O defeito desse caminho simplista encontra-se, basicamente, no fato de considerar como possível adicionar instantaneamente a um terreno uma construção, quando, efetivamente, isto não o é, porque as benfeitorias, na generalidade dos casos, não são disponíveis em estoque, demandando sempre um prazo de execução relativamente longo e um trabalho empresarial da montagem, não desprezível.

[…]

Durante o período da construção, esse empreendedor tem empatadas, sem produzir rendas, mas custando-lhe juros, as parcelas relativas ao terreno e à construção, juros esses que, ao final da obra, são somados ao principal da dívida. Assim, o custo real do imóvel é constituído, além dos valores relativos ao terreno e à construção, pela parcela correspondente aos juros, inexoravelmente debitados pelo banco, durante a execução desta, afora outras despesas e a remuneração do próprio empresário. (MEDEIROS, Joaquim da Rocha. Vantagem da coisa feita na avaliação de imóveis pelo método de custo. In: Engenharia de avaliações. 1. ed. São Paulo: Pini, [1974], p. 77.

E, como solução para o tema, o mesmo autor propõe:

Em consonância com o que ficou delineado no capítulo anterior, a vantagem da coisa feita de um imóvel pronto e em condições de uso deve corresponder, ou aos dispêndios referentes à sua montagem, não previstos nos custos específicos do terreno e das benfeitorias, ou, então, aos ganhos que poderiam advir do uso do imóvel, como se ele estivesse pronto, durante um prazo equivalente ao da duração das obras.

Na primeira hipótese, os custos adicionais da montagem são a remuneração do empresário e os juros dos capitais imobilizados durante a execução da construção. Quando se trata de unidades singulares, uma vez que a coordenação empresarial e os trâmites legais são relativamente simples, essa remuneração pode ser reduzida. Porém, quando se cuida do caso de múltiplas unidades, utilizando um só terreno, onde, preliminarmente, é preciso incorporar ou criar a figura jurídica do condomínio, face aos complexos e onerosos trâmites legais obrigatórios para constituí-lo essa porcentagem deve ser aumentada sensivelmente.

No segundo caso, na apuração pela renda, ou pelos ganhos que o imóvel poderia produzir durante um prazo equivalente ao das obras, os cálculos podem ser feitos, ou pela aplicação de uma taxa de renda adequada, ou por comparação com outros imóveis equivalentes. Para simplificação e por uniformidade de critério, deve ser dada preferência ao primeiro procedimento. (______.______, p. 78).

E, finalizando, o mesmo autor conclui:

Na avaliação de imóveis pelo método de custo, deve ser sempre cogitada e verificada, analiticamente, a necessidade de ser acrescentada, ou não, a parcela correspondente à vantagem da coisa feita;

O cálculo desse componente adicional do custo do imóvel deve ser feito, para cada caso, considerando-se ou a sua estimativa, obtida pela soma dos juros sobre capitais imobilizados e da remuneração do empresário, ou a renda do imóvel pronto, por um prazo equivalente ao da montagem dele.

Essa vantagem da coisa feita perde valor com a idade, a obsolescência e com o aproveitamento dado pela construção ao terreno, devendo esses fatores serem investigados especificamente para cada região geo-econômica. (______.______, p. 79).

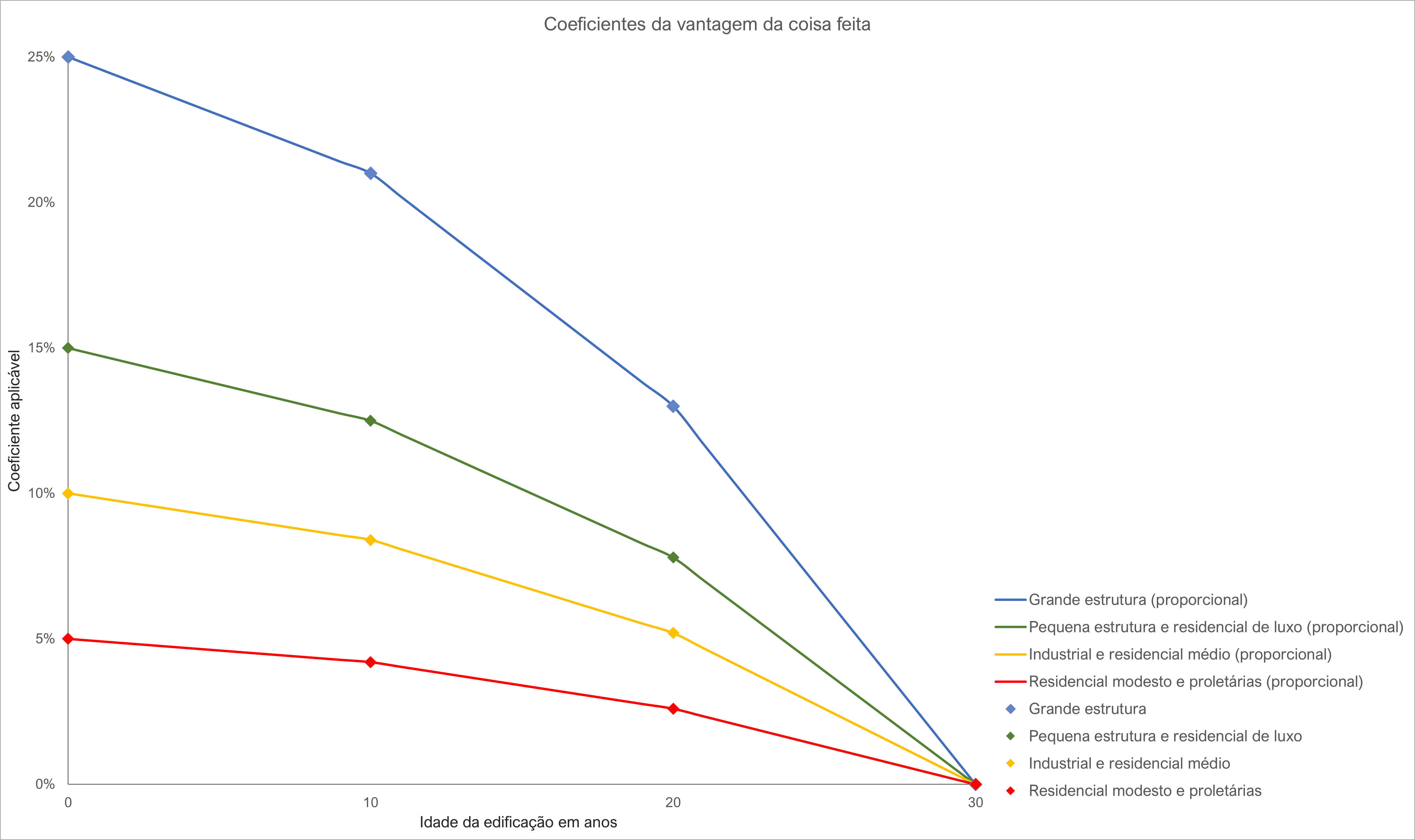

O coeficiente do fator de vantagem da coisa feita (valor em marcha, going value) poder ser consultado na tabela abaixo:

Observação: Os coeficientes de redução pela idade não incidem sobre lojas em zonas comerciais altamente valorizadas; nessas hipóteses, aplicam-se os coeficientes integrais.

Deve ser observado que não se aplica o fator da vantagem da coisa feita quando a idade da benfeitoria é superior a trinta anos.

Os coeficientes usados na planilha em anexo são aqueles que foram apresentados pelos mesmos autores citados linhas acima.

Podemos demonstrar visualmente a variação dos coeficientes da vantagem da coisa feita, os quais dependem do tipo de construção e da idade da edificação.

Observe-se no gráfico acima que foram calculados coeficientes intermediários proporcionais, conforme está implícito no trabalho apresentado por Nelson Roberto Pereira Alonso.

É necessário que se dedique especial atenção ao tema, evitando-se assim buscar nos normativos da Secretaria do Patrimônio da União a fundamentação para se aplicarem os fatores de valorização decorrentes da vantagem da coisa feita. A esse respeito, consulte-se a seção Normas da Secretaria do Patrimônio da União, na seção Erros desta página.

A planilha desenvolvida calcula os coeficientes e os respectivos fatores, integrais ou proporcionais. A planilha de cálculo está disponível abaixo:

ALONSO, Nelson Roberto Pereira. Avaliação de imóveis comerciais: escritórios e lojas. In: Curso de engenharia de avaliações: 1º seminário de engenharia de avaliações. Curitiba: IPELA, 1973.

MEDEIROS, Joaquim da Rocha. Vantagem da coisa feita na avaliação de imóveis pelo método do custo. In: Engenharia de avaliações. Instituto Brasileiro de Avaliações e Perícias de Engenharia – IBAPE. São Paulo: Pini, 1974.

MEDEIROS JÚNIOR, Joaquim da Rocha; PELLEGRINO, José Carlos. Método do custo: o terceiro componente. In: Avaliações para garantias: Instituto Brasileiro de Avaliações e Perícias de Engenharia – IBAPE. São Paulo: Pini, 1978.

PELEGRINO, José Carlos. Valor em marcha. In: Anais do I Congresso Brasileiro de Engenharia de Avaliações. São Paulo: Pini, 1978.