Inadequação da depreciação linear na avaliação econômica de bens

Existem fortes razões teóricas, metodológicas e práticas para afastar a aplicação da depreciação linear como critério ordinário de avaliação econômica de bens e direitos.

A depreciação linear parte de uma premissa simples: a perda de valor do bem, calculada pela diferença entre o valor novo e o valor residual, seria distribuída uniformemente ao longo de sua vida útil. Em outras palavras, o bem perderia, período após período, uma parcela fixa de seu valor.

Essa simplicidade, entretanto, é justamente a origem do problema.

No campo da avaliação econômica, especialmente quando se pretende estimar o valor de mercado de um bem, não basta aplicar uma fórmula aritmética de desgaste. O objetivo da avaliação é estimar a quantia mais provável pela qual o bem poderia ser negociado, em uma data de referência, consideradas as condições efetivas do mercado.

Sob esse ponto de vista, a depreciação linear apresenta grave deficiência metodológica: ela presume que o mercado se comporta como uma reta. Essa premissa não corresponde à realidade.

Crítica teórica ao método linear

A crítica ao método linear não decorre apenas de preferência metodológica. Ela possui fundamento econômico-financeiro consistente.

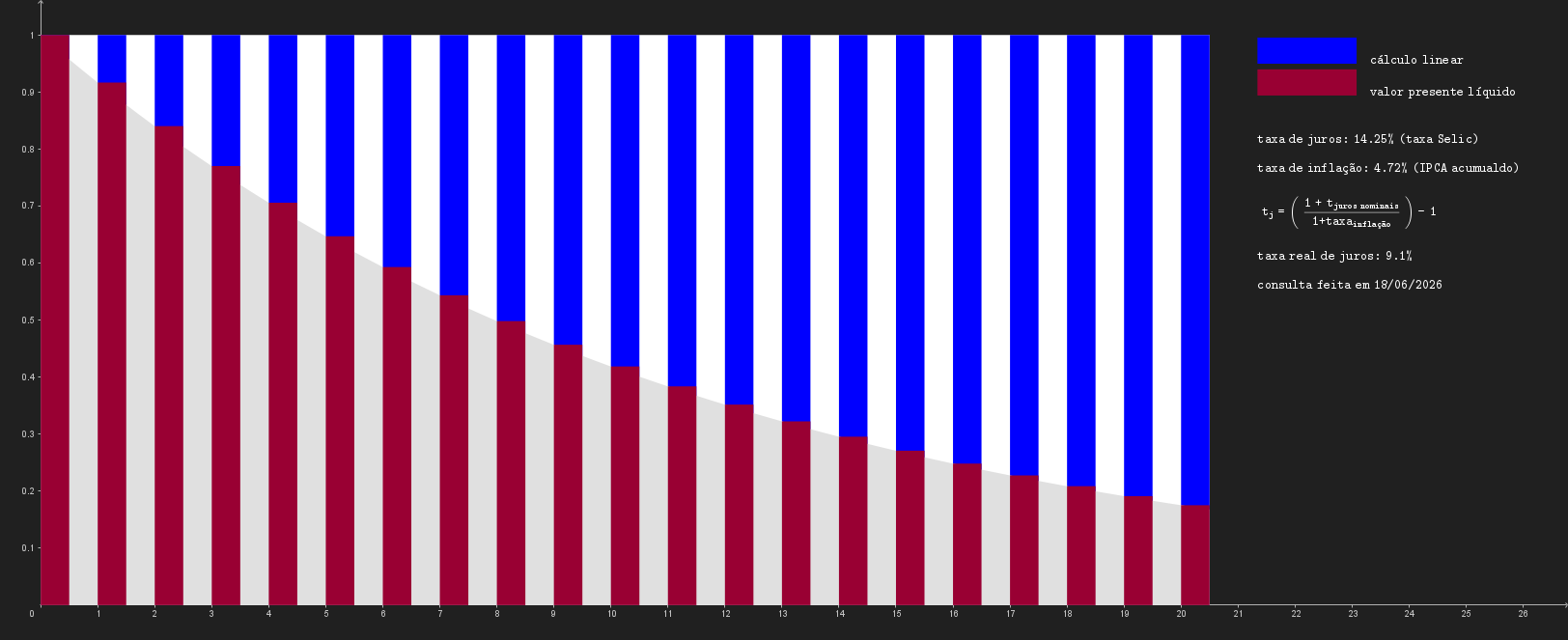

Ao examinar a hipótese da depreciação linear, Marston e Agg apontam uma falha essencial desse critério: ele pressupõe, de forma equivocada, que o valor presente de um serviço futuro seria equivalente ao valor de um serviço presente.

La hipótesis de depreciación lineal establece que la pérdida del valor por depreciación de cualquier unida física – igual a su valor nuevo menos su valor residual neto, – se distribuye uniformemente a lo largo de su vida de servicio. […] Cuando se analiza la hipótesis lineal se la encuentra basada em la errónea idea de que el valor presente de un servicio futuro es el mismo que el de um servicio presente. Esto de aclaró estudiando la explicación de la hipótesis lineal publicada por la Interstate Commerce Commission, em sua fallo em el caso Texas Midland Railroad, en el año 1918 […] Pero el valor presente de las futuras unidades de servicio contenidas en la propiedad no es la suma de sus valores futuros, sino sólo la monta presente de tales valores futuros. Aplicada a una unidade cuyos servicios producen mil dólares anuales y cuya vida de servicio es de 16 años, el razonamiento de la Comisión implica, incorrectamente, que cuando la unidad es nueva sus futuros servicios valen 16.000 dólares, en vez de ser sólo la monta presente de 16 anualidades de 1000 dólares, recibidas en el futuro en los años 1 a 16. Grifo nosso. (Marston; Agg, 1947, v. 3, p. 233).

A observação é relevante porque evidencia uma insuficiência estrutural do método. Se determinado bem prestará serviços ao longo de vários anos, não é correto tratar todos esses serviços futuros como se tivessem o mesmo valor econômico no presente.

Valores futuros devem ser trazidos a valor presente, pois estão sujeitos ao fator tempo, à remuneração do capital, ao custo de oportunidade e às condições econômicas vigentes.

A depreciação linear ignora essa distinção. Ao distribuir a perda de valor em parcelas iguais ao longo da vida útil, o método simplifica indevidamente uma realidade econômica mais complexa e produz um resultado que pode ser conveniente para fins contábeis, mas que não representa, necessariamente, o valor de mercado do bem.

Depreciação, reposição do bem e valor presente

A depreciação também pode ser compreendida como uma estimativa da quantia necessária para repor o bem depreciando ao final de sua vida útil. Nessa perspectiva, as parcelas de depreciação seriam reservadas ao longo do tempo para formar um fundo destinado à futura aquisição de outro bem.

Ocorre que, se essas parcelas fossem efetivamente reservadas, elas não permaneceriam economicamente inertes. Produziriam rendimentos. Por essa razão, métodos baseados em fundo de amortização apresentam fundamento financeiro mais racional, pois consideram a acumulação de valores ao longo do tempo, com incidência de juros compostos.

Ao apresentar o sinking fund depreciation method, Moreira observa justamente essa superioridade lógica do método do fundo de amortização em relação ao método da linha reta.

Este método, que os norte-americanos chamam de sinking fund depreciation method, não é tão simples de se aplicar como o da linha reta, mas tem um fundamento mais racional.

De fato, o método da linha reta pressupõe o destaque anual de uma quantia fixa que, posta de lado e adicionada às demais e àquela resultante do valor residual, reproduza o custo inicial para aquisição de um novo bem no fim da vida útil daquele que está sendo depreciado.

Ora, é inconcebível que alguém simplesmente ponha anualmente no cofre essas quantias correspondentes à depreciação sem que elas rendam quaisquer juros.

Por isso, dizemos ser o método do fundo de amortização mais racional, uma vez que esse método prevê o depósito dessas quantias num fundo que renda juros compostos durante toda a vida útil do equipamento ou do bem.

No fim do período da vida útil, a quantia existente no fundo (principal mais juros) deverá ser igual à diferença entre o custo inicial e o valor residual. Grifo nosso (MOREIRA, 2001, p. 233).

Esse raciocínio reforça a fragilidade do método linear. O método da linha reta pressupõe uma reposição por parcelas fixas, como se os valores destacados em cada período não produzissem rendimento algum e como se o valor nominal futuro fosse equivalente ao valor presente. Essa hipótese é economicamente inadequada.

Portanto, quando a depreciação é interpretada como previsão do montante necessário à reposição futura do bem, o método linear se revela inconsistente. O valor presente de cada parcela futura não é igual ao seu valor nominal futuro. Há uma diferença econômica relevante entre receber ou reservar determinada quantia hoje e receber ou reservar essa mesma quantia apenas no futuro.

Incompatibilidade com o comportamento do mercado

A objeção mais importante, contudo, é prática.

No mercado de bens usados, os preços não se reduzem de forma uniforme ao longo do tempo. Máquinas, equipamentos, veículos, implementos agrícolas, instalações, ferramentas e outros bens sujeitos a desgaste físico, funcional ou econômico não perdem valor segundo uma progressão aritmética constante.

A perda de valor de um bem depende de múltiplos fatores, entre os quais se destacam:

-

idade;

-

estado de conservação;

-

intensidade de uso;

-

manutenção realizada;

-

obsolescência tecnológica;

-

utilidade remanescente;

-

disponibilidade de peças;

-

disponibilidade de assistência técnica;

-

demanda pelo bem no mercado secundário;

-

escassez ou abundância de bens equivalentes;

-

liquidez;

-

condições concretas de negociação.

Esses fatores não evoluem de maneira linear. Por isso, não é tecnicamente adequado presumir que o bem perderá sempre a mesma parcela de valor em cada período.

O mercado não se comporta como uma régua.

Limites das normas contábeis e fiscais

É necessário distinguir a depreciação usada para fins contábeis ou fiscais da depreciação empregada em avaliação econômica.

A depreciação linear pode ser útil como convenção contábil, fiscal ou patrimonial. Nesses contextos, sua finalidade é distribuir contabilmente o custo de aquisição do bem ao longo do tempo, segundo critérios normativos previamente estabelecidos.

Essa finalidade, entretanto, não se confunde com a avaliação de mercado.

Na avaliação econômica, o que se pretende não é apurar uma quota contábil de desgaste, nem reproduzir uma regra fiscal de escrituração. O objetivo é estimar o valor provável de negociação do bem, consideradas as condições reais do mercado na data de referência.

Por essa razão, a adoção acrítica de critérios fiscais ou contábeis em avaliações judiciais pode conduzir a resultados distorcidos.

Uma regra pode ser adequada para fins fiscais e, ao mesmo tempo, inadequada para estimar valor de mercado. Não há contradição nisso. Há apenas diferença de finalidade.

Anulação artificial do valor do bem

Outro problema grave da depreciação linear é a tendência à anulação artificial do valor econômico do bem ao final da vida útil referencial.

Na prática, muitos bens continuam possuindo valor de mercado mesmo depois de superada sua vida útil estimada. Máquinas, equipamentos industriais, implementos agrícolas, veículos, ferramentas e diversos outros bens usados frequentemente continuam sendo negociados, ainda que antigos, desgastados ou tecnologicamente defasados.

A simples superação da vida útil referencial não significa ausência de valor econômico.

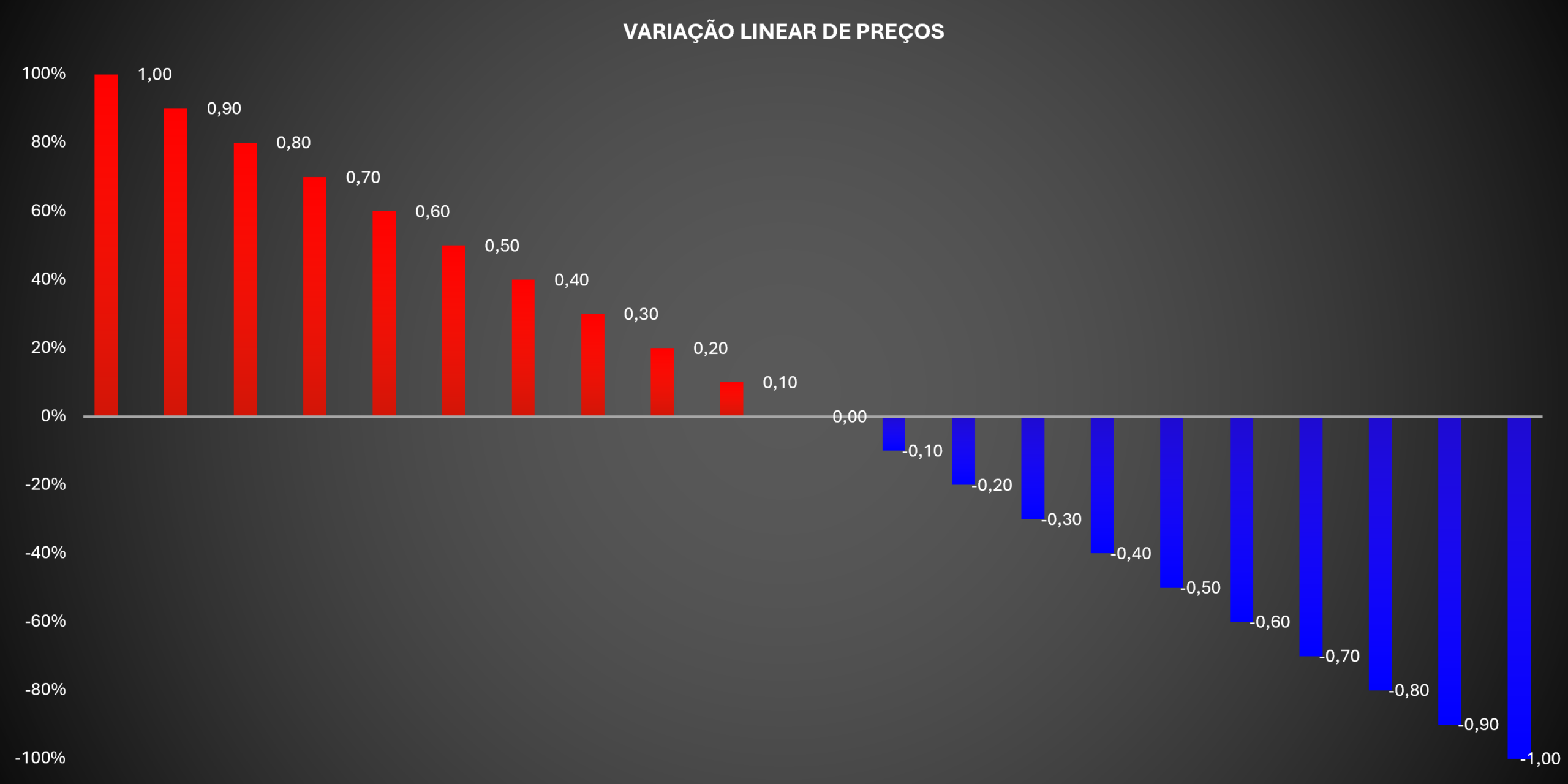

Quando a depreciação linear reduz o valor do bem a zero, ou a patamar meramente residual sem correspondência com o mercado, produz uma subavaliação artificial. Em alguns casos, se a progressão linear for mantida para além da vida útil referencial, o cálculo pode até conduzir a valores negativos, resultado evidentemente incompatível com a realidade econômica.

Um bem usado pode valer pouco. Pode valer muito pouco. Mas, se ainda possui utilidade, demanda ou possibilidade de negociação, não deve ter seu valor eliminado por mera consequência algébrica de uma fórmula linear.

O problema do valor negativo

A possibilidade de obtenção de valor negativo revela, de forma evidente, a inadequação do modelo linear quando aplicado mecanicamente.

Na lógica da depreciação linear, se a perda periódica de valor for mantida após o término da vida útil referencial, o bem continuará perdendo valor de forma aritmética, até ultrapassar o limite de zero. O resultado é incompatível com qualquer noção razoável de valor de mercado.

O valor de mercado de um bem usado pode ser baixo, mas não se torna negativo apenas porque a fórmula continuou sendo aplicada.

Essa consequência demonstra que o método não descreve adequadamente o comportamento econômico do bem. Trata-se de um modelo matemático simplificado, que pode produzir resultados formalmente calculáveis, mas materialmente incompatíveis com a realidade.

O problema do valor residual fixo

A tentativa de corrigir o método linear mediante a adoção de um valor residual fixo também não resolve integralmente o problema.

Se o valor residual permanecer constante depois do término da vida útil, cria-se outra distorção: todos os bens que ultrapassarem a vida útil passariam a ter, em tese, o mesmo valor residual, independentemente da idade, do estado de conservação, da utilidade remanescente ou das condições de mercado.

Essa solução apenas substitui uma ficção por outra.

Mesmo após o término da vida útil referencial, o mercado continua distinguindo bens mais conservados de bens mais deteriorados, bens mais recentes de bens mais antigos, bens úteis de bens obsoletos, bens demandados de bens sem liquidez.

Portanto, a fixação rígida de um valor residual não reproduz adequadamente a dinâmica real dos preços.

Métodos lineares e métodos derivados

As críticas acima não se limitam ao método linear simples.

Também devem ser observadas em relação a métodos que preservam, em sua estrutura, raciocínio linear ou predominantemente linear, como o método Ross e determinadas aplicações do método Ross-Heidecke.

O método Ross resulta da combinação entre a depreciação linear simples e a depreciação parabólica, também conhecida como método de Kuentzle. Embora a composição altere a forma da curva de depreciação, o método ainda conserva dependência relevante da vida útil referencial e de uma estrutura matemática que pode se afastar da dinâmica real do mercado.

O método Ross-Heidecke, por sua vez, associa a idade do bem ao estado de conservação. Essa associação representa avanço em relação à simples depreciação por idade, pois reconhece que bens de mesma idade podem apresentar valores distintos conforme seu estado físico. Todavia, quando utilizado de forma mecânica, também pode reproduzir distorções semelhantes às do método linear, especialmente quando conduz à anulação artificial do valor do bem ou à manutenção rígida de valores residuais sem aderência ao mercado.

Esses métodos podem ter utilidade em determinados contextos, especialmente quando empregados com critério, controle técnico e adequada interpretação dos resultados. Todavia, não devem ser utilizados como se fossem expressão direta, automática e universal do valor de mercado.

Avaliação econômica não é mera aplicação de fórmula

A avaliação econômica de bens e direitos exige mais do que a aplicação mecânica de uma equação.

O método escolhido deve ser compatível com a finalidade da avaliação, com a natureza do bem, com os dados disponíveis e com o comportamento efetivamente observado no mercado. A fórmula não pode substituir o juízo técnico. Ela deve servi-lo.

Quando se avalia um bem, o objetivo não é demonstrar que determinado cálculo é simples, rápido ou tradicional. O objetivo é estimar, com fundamento técnico, o valor mais provável de negociação do bem na data de referência.

Por isso, métodos de depreciação devem ser utilizados com cautela, especialmente quando não se apoiam em evidências de mercado ou quando produzem resultados incompatíveis com a realidade econômica.

Métodos alternativos

Na avaliação de bens sujeitos a depreciação, devem ser preferidos métodos que apresentem maior aderência econômica e melhor capacidade de representar a perda de valor efetivamente observada no mercado.

Entre os métodos que podem ser utilizados, conforme a natureza do bem, os dados disponíveis e a finalidade da avaliação, destacam-se:

-

Método Caires;

-

Método do declínio em dobro;

-

Método Matheson;

-

Método do valor decrescente, também conhecido como diminishing balance method.

Esses métodos apresentam a vantagem de produzir resultados mesmo quando o bem ultrapassa sua vida útil referencial, situação frequentemente encontrada na avaliação de máquinas, equipamentos industriais, equipamentos agrícolas e outros bens usados.

Existem ainda outros métodos que podem ser aplicados, desde que a idade do bem avaliando seja igual ou inferior ao seu tempo de vida útil, tais como:

-

Método dos dígitos decrescentes;

-

Método dos dígitos crescentes;

-

Sinking fund depreciation method;

-

Método do fundo de amortização.

Todos esses métodos devem ser escolhidos e aplicados de acordo com a natureza do bem, sua idade, sua vida útil referencial, seu estado de conservação, sua utilidade remanescente e, sempre que possível, evidências extraídas do mercado.

Conclusão

A depreciação linear seduz pela simplicidade, mas essa simplicidade tem custo técnico elevado.

Ao presumir perda de valor uniforme ao longo do tempo, o método ignora a dinâmica real do mercado, desconsidera o valor presente dos fluxos futuros, pode anular artificialmente o valor econômico do bem e, em certas projeções, conduzir até mesmo a valores negativos.

Por isso, no âmbito da avaliação econômica de bens e direitos, especialmente quando se busca estimar valor de mercado, a depreciação linear não deve ser adotada como critério ordinário.

Sua utilização somente se justificaria em situações excepcionais, devidamente fundamentadas, quando houver compatibilidade entre o método, a finalidade da avaliação e as características concretas do bem avaliado.

Em avaliação judicial, não basta que o cálculo seja simples. É necessário que seja tecnicamente defensável, economicamente coerente e aderente ao comportamento efetivo do mercado.

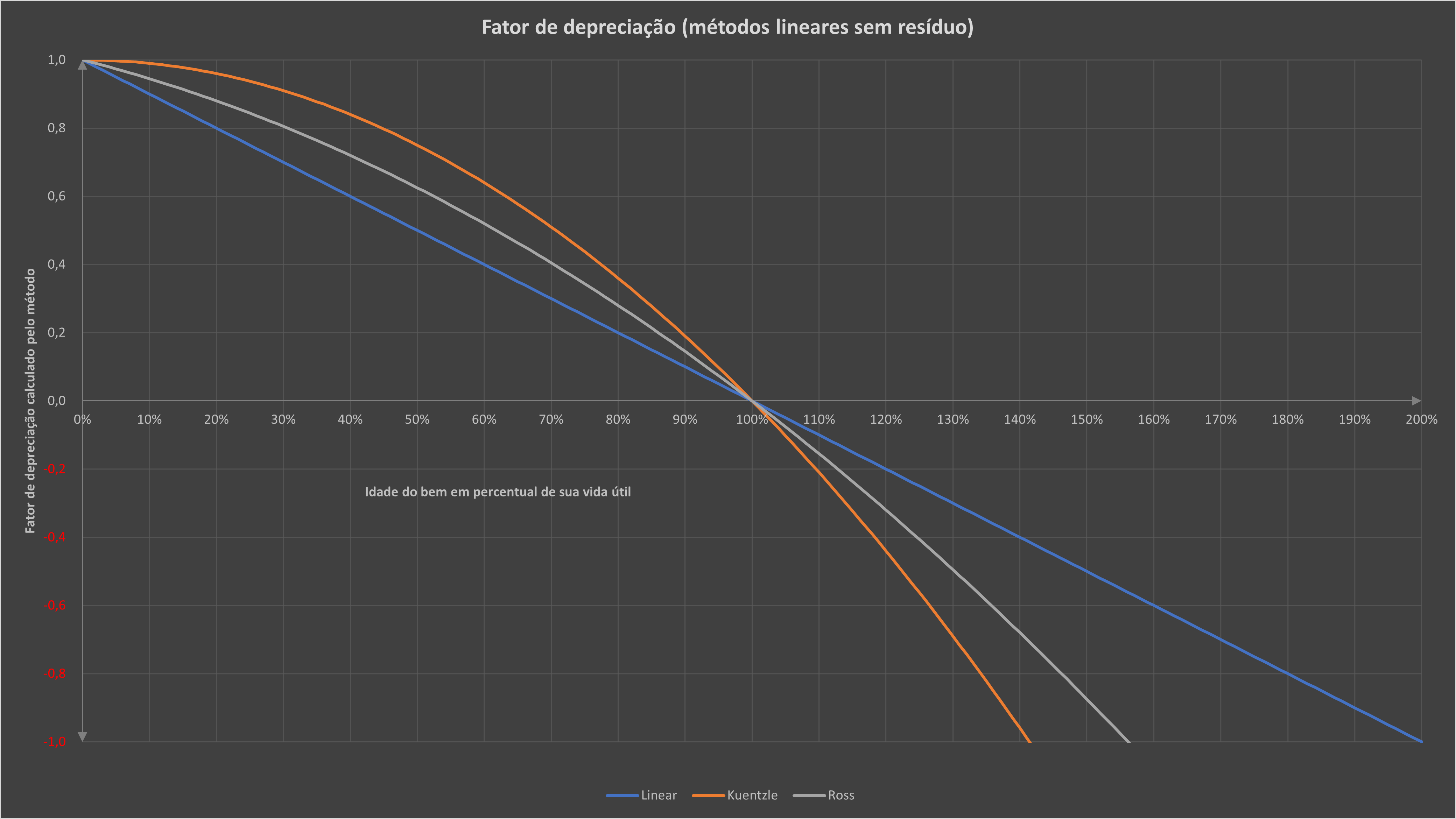

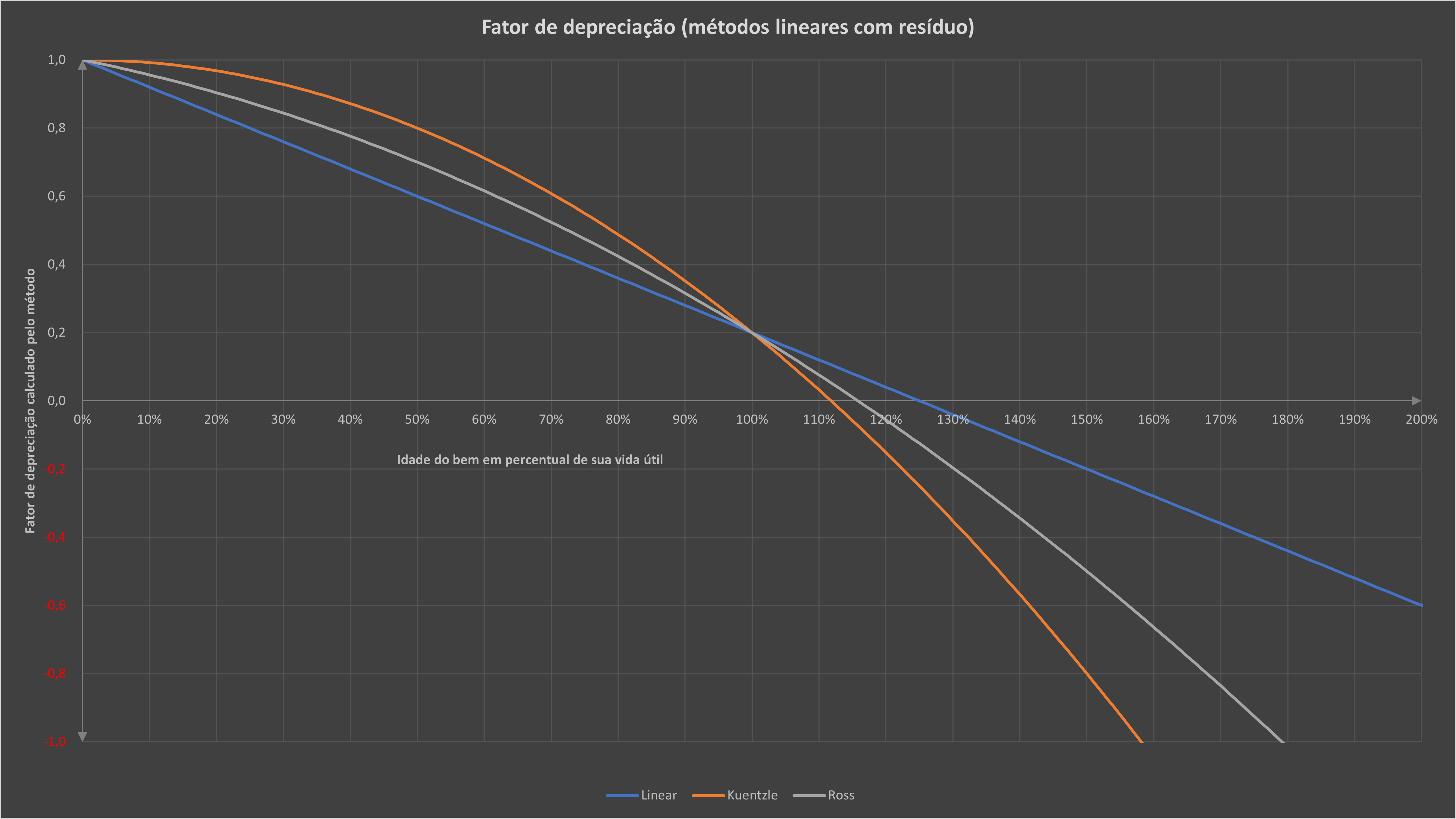

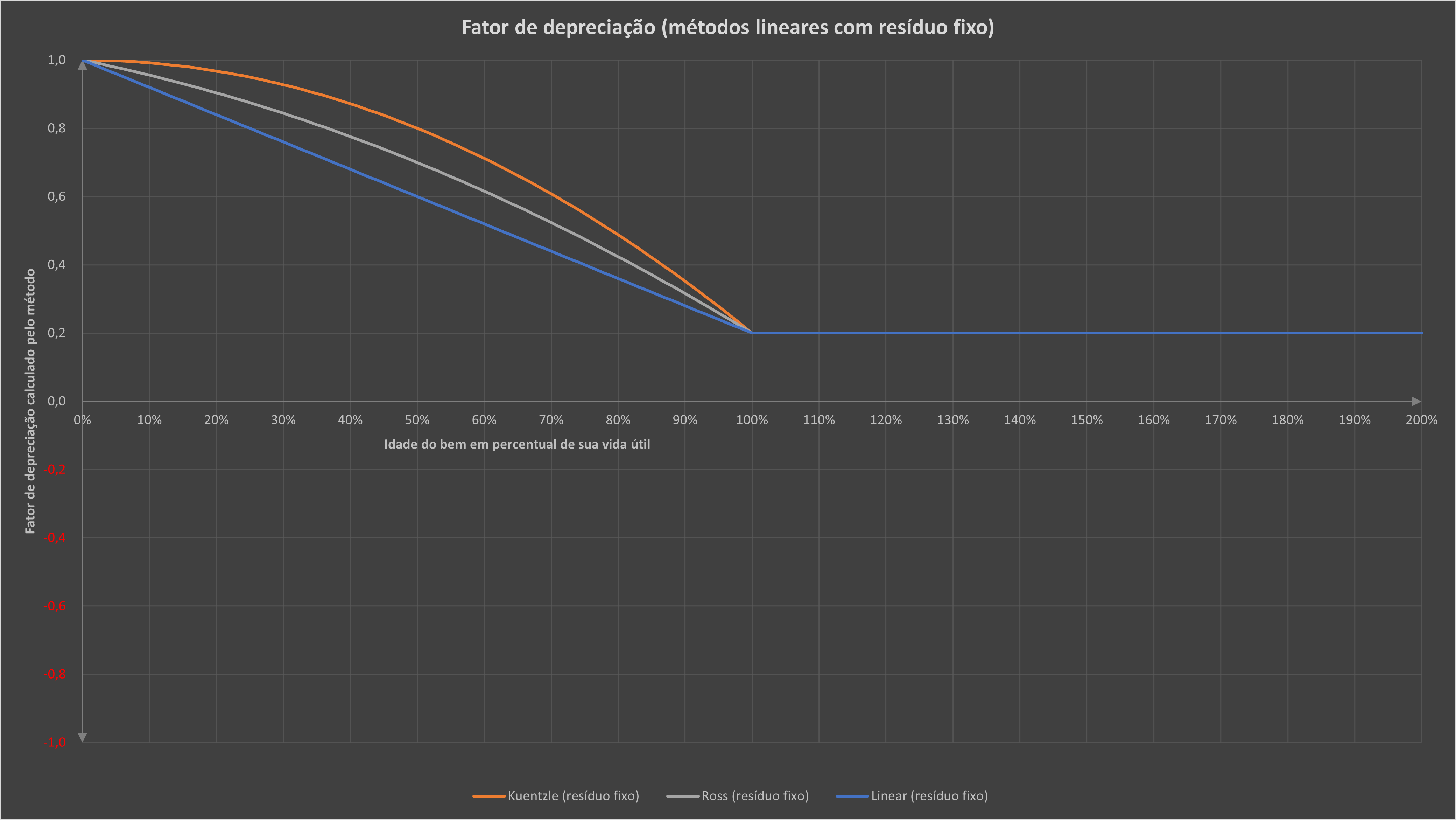

Demonstração gráfica das inconsistências

A primeira inconsistência aparece quando se busca o valor de mercado de bens usados. A análise do comportamento do mercado de bens usados revela que a perda de valor por período não é constante.

A inclusão de qualquer tipo de método de depreciação linear leva a inconsistências quanto ao valor de mercado de bens usados. Além de o método de depreciação linear cancelar o valor do bem, após o término da vida útil tabelada para o bem, surgem valores negativos.

Ainda que se admita um valor residual ao término da vida útil tabelada para o bem, a inconsistência permanece; surgem valores negativos.

Manter um valor residual fixo para o bens após o término da vida útil tabelada é uma ficção; isso não se observa no mercado.

Com a exposição acima, e com o auxílio dos gráficos, fica demonstrado que não existe compatibilidade entre a aplicação do método de depreciação linear e a avaliação econômica de bens usados. Podemos afirmar, por fim, que não existe variação linear de preços no mercado de bens usados.

Fontes

BENVENHO, Agnaldo Calvi. Avaliação de máquinas, equipamentos, instalações e complexos industriais. São Paulo: Editora Leud, 2019.

CAIRES, Hélio Roberto Ribeiro. Novos tratamentos matemáticos em temas de engenharia de avaliações. São Paulo: Pini, 1977.

FRIEDMAN, Jack P.; HARRIS, Jack C.; LINDEMAN, J. Bruce. Dictionary of real estate terms. 8. ed. Hauppauge: Barron’s Educational Series, 2013.

MARSTON, Anson; AGG, Thomas Randford. Ingeniería de valuación. 3 v. Tradução da 4ª edição inglesa por Emio Dickmann. Buenos Aires: Seleccion Contable, 1947.

MOREIRA, Alberto Lélio. Princípios de engenharia de avaliações. 5. ed. revisada e ampliada. São Paulo: Pini, 2001.

SANTOS, Cleônimo. Depreciação do ativo imobilizado: aspectos práticos. 5. ed. São Paulo: Folhamatic/IOB, 2013.