Em regra, a depreciação é calculada a partir do valor de um bem em estado de novo, sobre o qual se aplica o fator de desvalorização; todavia, essa regra não é absoluta. É possível comparar duas máquinas ou equipamentos usados com a finalidade de calcular a depreciação relativa entre esses dois bens. Desse modo, conhecendo-se o valor conhecido, aqui denominado de valor referência, é possível estimar o valor do bem avaliando.

Caso os dois bens possuam atributos idênticos, mas que tenham sido submetidos a regime de trabalho diverso, é possível calcular a depreciação de um em relação ao outro.

Portanto, se conhecermos o valor de um bem no mercado que tenha sido submetido a um regime de trabalho normal, é possível estimar o valor de outro bem que tenha sido submetido a um regime de trabalho pesado.

Os fatores de depreciação variáveis em função do regime de trabalho (ou de práticas de manutenção) são calculados com o auxílio do método Caires. As planilhas desse método estão disponíveis nesta página.

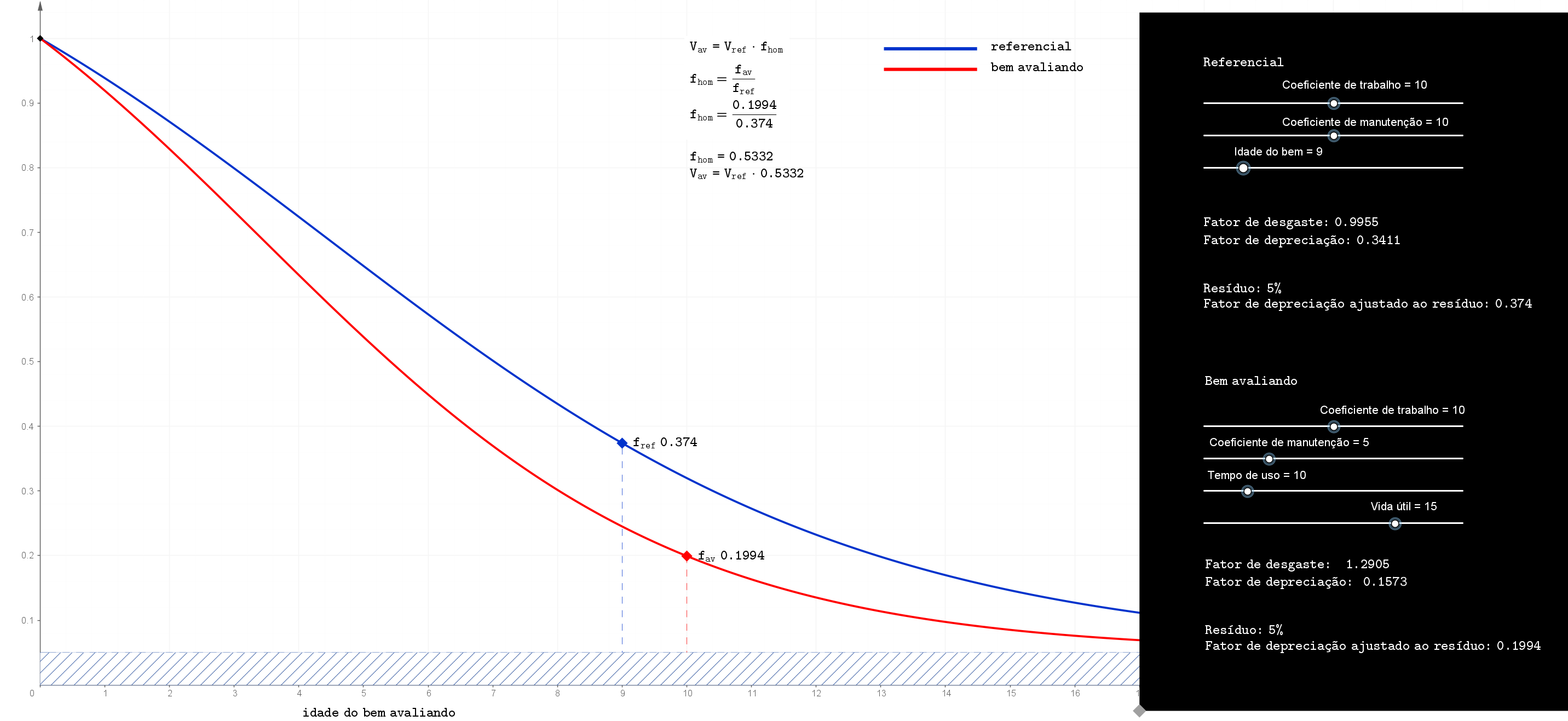

Consideremos dois bens com os seguintes atributos (idade, vida útil, regime de trabalho e manutenção):

Portanto, o fator de depreciação relativo entre esses dois bens é:

No presente exemplo, se o bem de referência tem um valor de mercado igual a R$45.000,00 (quarenta e cinco mil reais), o valor do bem avaliando é R$45.000,00 * 0,6369, ou seja, R$28.660,50.

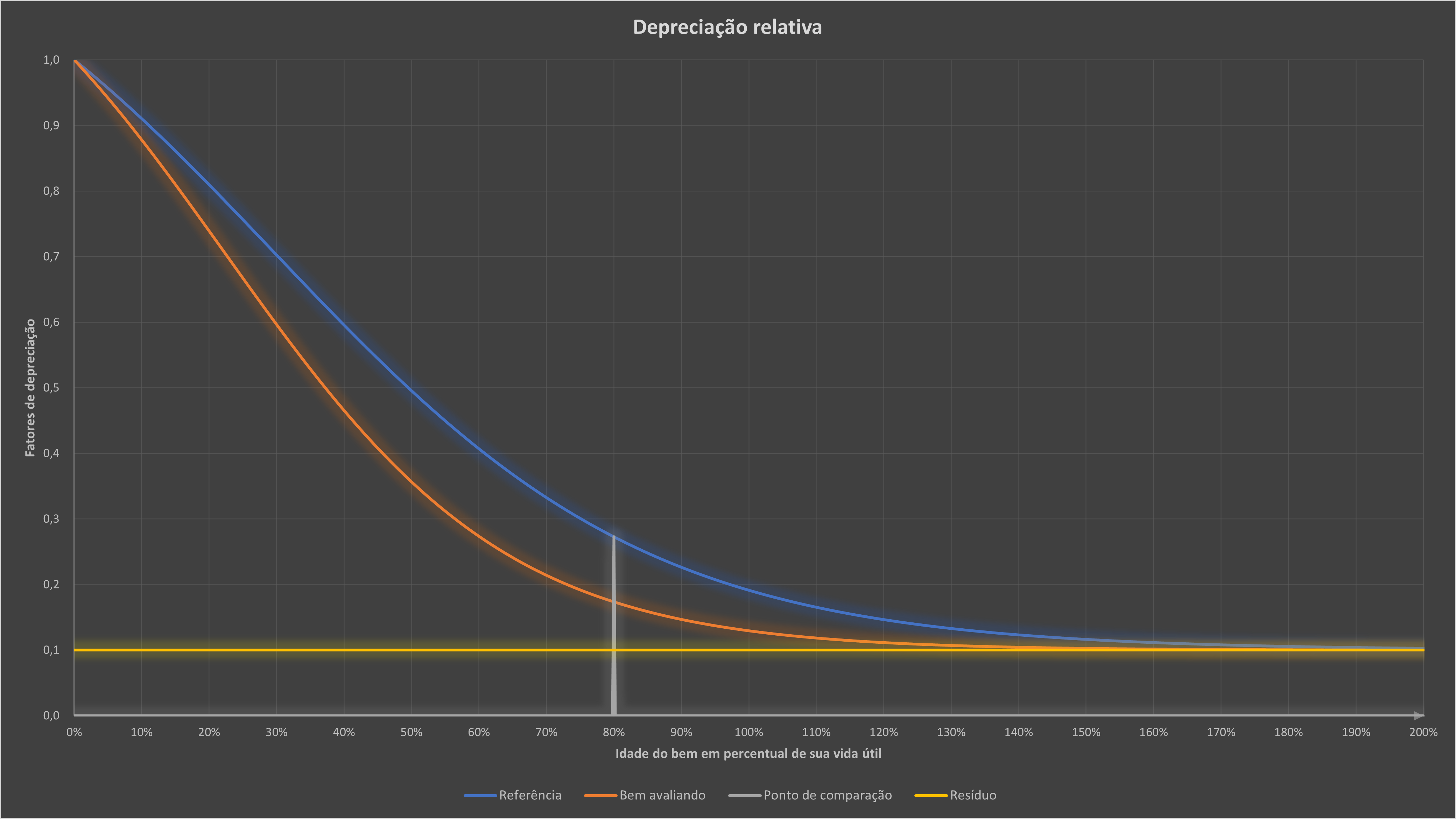

Como se vê, a mudança do regime de trabalho normal para o regime de trabalho pesado causa uma desvalorização mais acentuada no bem avaliando.

Esse método de cálculo pode ser utilizado para se fazer uma estimativa de valor de forma objetiva, partindo-se dos valores que são apresentados na tabela FIPE. Caso o avaliador entenda que o bem avaliando não foi submetido a condições normais de regime de trabalho e/ou práticas de manutenção, é possível fazer o ajuste entre os dois bens (o de referência e o avaliando). Um exemplo prático é avaliação de um veículo com alta quilometragem (táxis; veículos de aplicativo; veículos de aluguel; automóveis, ônibus e caminhões de frota; embarcações; aeronaves; instalações).

Os cálculos acima admitem, ainda, que seja inserido na equação o ajuste de depreciação inicial.

O gráfico que demonstra visualmente o raciocínio acima é o seguinte:

Na página do GeoGebra foi disponibilizado um gráfico que demonstra a dinâmica dos cálculos e a variação dos fatores de depreciação.

O endereço da página no GeoGebra é https://www.geogebra.org/u/sjoliveiraojaf

Conforme se constata acima, a depreciação relativa pode ser interpretada como sendo uma homogeneização entre o item da amostra e o bem avaliando a partir do fator de depreciação.

A planilha construída para os cálculos está disponível no seguinte arquivo: depreciação relativa calculada com a aplicação do método Caires.

Fontes:

CAIRES, Hélio Roberto Ribeiro. Novos tratamentos matemáticos em temas de engenharia de avaliações. São Paulo: Pini, 1977.

GATTO, Osório Accioly. Avaliação de máquinas e equipamentos. In: Engenharia de avaliações v. 2. 2. ed. São Paulo: Pini, 2014.